Hi̇sse Senedi̇ Pi̇yasasi Raporu (14 Şubat- 18 Şubat) 14-02-2022

HİSSE SENEDİ PİYASASI RAPORU (14 Şubat- 18 Şubat)

Şirket özet finansalları

Şirket özet bilgi

AKSA ENERJİ ÜRETİM A.Ş

AKSEN

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Elektrik gaz ve su/elektrik gaz ve buhar

Aksa Enerji yılın 3. Çeyreğinde 3.558 milyar TL satış rakamı 653 milyon TL FVAÖK geliri ile 325.3 milyon TL net kar açıkladı. Şirketin satış geliri 3. Çeyrekte yıllık bazda yüzde 98 yükseldi. Gelirlerin %80’i yurt içi operasyonlar kalanı yurt dışı kaynaklıydı. Üçüncü çeyrekte kur farkı FVAÖK gelirlerine katkı yaparken FVAÖK marjının yıllık bazda 4.5 puan daralarak %21’e gerilediği görüldü.

Şirket yılın 3. Çeyreğine ilişkin beklentilerinde FVAÖK gelir rakamını 1.76 milyar TL’den 2.3 milyar olarak satış gelirlerini 11.7 milyar TL olarak yukarı yönde güncelledi. Sermaye harcamalarının ise 1.58 milyar TL’den 1.79 milyar TL’ye güncellendiği görülüyor. Şirket güçlü organik büyüme potansiyeli yanında TL’nin değer kaybettiği son dönemde güçlü finansal pozisyonlanma ile öne çıkıyor. Aksa Enerji’nin VAFÖK gelirlerinin %73’ünü yabancı para oluşturduğundan TL’nin değer kaybettiği dönemde avantaj sağlayacak şirketler arasında yer alıyor. Önümüzdeki dönemde yapılan büyük yatırımlar gelecekte artacak üretim kapasitesi ile daha yüksek operasyon el getirilerin sağlanabileceği beklentisini oluşturuyor.

Türkiye’nin en büyük serbest elektrik üreticilerinden biri olarak yapmış olduğu yurt dışı yatırımlar ile beraber gelecekte döviz bazlı gelirlerinin artması ve bu durumun bilançoya pozitif yansıması öngörülüyor. Şirketin Özbekistan’ın Başkenti Taşkent’te ve Buhara’da iki ayrı anlaşma ile yatırım mevcuttur. Her iki anlaşma santrallerde üretilen elektriğin Amerikan Doları bazında garantili kapasite bedeli karşılığında 25 yıl boyunca satışını içeriyor. İlk fazının Aralık ayında tamamlanması öngörülen yatırımın ek dolar getirisi sağlaması da finansalları güçlendirecek. Bunun yanında şirket Kongo Cumhuriyetinde Point Noire şehrinde 50 MW Kurulu güce sahip doğal gaz santralinin 30 yıl süre ile işletme hakkına yönelik bir imtiyaz sözleşmesi imzalanmıştır. Son haber akışında Aksa Enerji Üretim AŞ’nin %100 oranındaki bağlı ortaklığı “Aksa Aksen Enerji Ticareti A.Ş.”, ithalatçı tarafıyla imzaladığı anlaşma kapsamında, Türkiye-Irak enerji iletim hattı üzerinden Irak’a 150 MW kapasiteye kadar elektrik enerjisi ihracatı faaliyetlerini 24 Ocak 2021’den bu yana sürdürmektedir. Anlaşma kapsamında ihracatın 2 yıl süreyle uzatımı için EPDK’ya başvuruda bulunulmuştur” bildirimi yapılmıştır

Yapılan büyük yatırımlara rağmen bilançoda kısa vadede herhangi bir bozulma yaşanmaması da potansiyelini artırıyor. Hissenin 12 aylık 13.00 TL hedef fiyat ile AL tavsiyesi veriyoruz. Hisse 02 Aralık kapanış fiyatı olan 9.16 TL üzerinden %42 getiri potansiyeli taşıyor.

***Şirketin 2021 yılı son çeyrek bilançosunu 25 Şubat tarihinde açıklaması bekleniyor.

Şirket özet finansalları

Şirket özet bilgi

BİM BİRLEŞİK MAĞAZALAR A.Ş

BIMAS

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Toptan ve Perakende Ticaret, Lokantalar ve Oteller

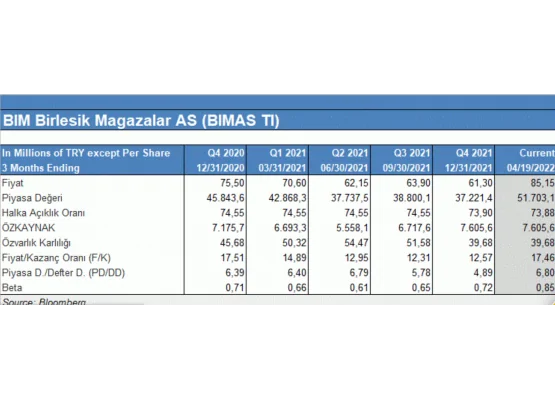

Şirket 2021 yılı 3. Çeyreğinde yıllık bazda %29 artış ile 17.5 milyar TL satış geliri ve yıllık %35 artış ile 884 milyon TL net kar rakamına ulaştı. Piyasa ortalama beklentisi şirketin yılın 3. Çeyreğinde 748 milyon TL net kar açıklayacağı yönündeydi. Ciro tarafında artışın sürmesi tahmin ediliyordu. Yasal defterlerde kayıtlı sabit kıymetlerin yeniden değerlemesiyle ertelenmiş vergi geliri net kar rakamını destekledi. Bunun yanında ürün sepeti içinde enflasyon kaynaklı fiyat artışının %18.6 olduğu ve 3. Çeyrekte müşteri trafiğinin arttığı görüldü.

FVAÖK gelirleri yıllık bazda %29 artış ile 17.5 milyar TL olurken FVAÖK marjı yıllık bazda 40 baz puan düşüş ile %8.6 olarak gerçekleşti. Yıllık bazda yaşanan 40 baz puanlık gerilemeye karşı FVAÖK marjının 2021 yılı öngörüsü olan 7.5-8.5 aralığında kalması pozitifti. Yılın son çeyreğinde enflasyonist eğilimin marjları desteklemeye devam edeceğini ve FVAÖK marjının şirket öngörüsü üstünde gerçekleşeceğini düşünüyoruz. Yılın 3. Çeyreğinde açıklanan olumlu bilançoya rağmen Bimaş sene başından bu yana BIST100 endeksi altında performans gösterdi. Sebebi bir süredir devam eden rekabet kurulu incelemesi ve ardından beş ulusal gıda ve perakende zincirine toplamda verilen 2.7 milyar TL’lik para cezası; perakendeciler kararın iptali için idare mahkemesine başvuracaklar ancak %25 ceza indiriminden faydalanmak için baştan ödeme yapmaları gerekiyor.

Bimaş, Migros ve Şok Market olarak halka açık şirketlerde en büyük cezanın 958 milyon TL ile Bimaş’a verildiği görülüyor. Cezalar tüm perakendecilerin 2020 cirosunun yaklaşık %1.8’ine tekabül ediyor. Cezalar göz ardı edilmeyecek kadar yüksek ve kısa vadede daha zayıf bilançoları işaret ediyor. Yıllık yatırım bütçelerinin yaklaşık %60’ına denk geliyor. Cezalar maiyetleri ile beraber 4. Çeyrek bilançolarına yansıyabilir. Ancak bu olumsuz gelişmeden Bim’in daha güçlü bilançosu ve ile daha az etkilenmesi beklenebilir. Öte yanda maliyetler bir şekilde tüketiciler ile paylaşılacak. Konuya ilişkin hukuki süreç önümüzdeki dönemde perakende sektörü tarafından yakından takip edilecek. Rekabet kurulu cezası ve BIST100 altında performansa rağmen orta ve uzun vadede potansiyeli olduğunu düşündüğümüz hisse senedini 12 aylık 90.00 TL hedef fiyat ile tavsiye listemizde tutuyoruz.

***Şirket 2021 yılı son çeyrek bilançosunu 02 Mart tarihinde açıklayacak.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE GARANTİ BANKASI A.Ş

GARAN

İşlem Gördüğü Pazar:Yıldız Pazar/Kesin alım satım pazarı (Nitelikli Yatırımcılar Arasında)

Faaliyet gösterdiği sektör: Mali Kuruluşlar/Bankalar

Garanti Bankası 2021 son çeyrekte 3.98 milyar TL net kar açıkladı. Bankanın 2021 4. çeyreğe kıyasla net kar artışı %258 olarak gerçekleşti. 2021 mali yılında 13.1 TL net kar rakamı ile 2020 yılına göre %109 artış var.

Bankanın net ücret ve komisyon gelirleri çeyreklik bazda %12 yıllık bazda %42 artış gösterdi. Ortalama özkaynak karlılığı 8 puan artışla %18.6 olarak gerçekleşti. 2021 son çeyrekte TL kredilerde büyümenin %4.7 ile sektör ortalaması altında olduğu görülürken yabancı para kredi hacmi %8.4 daralma kaydetti. Yılın son çeyreğinde TL tarafta kredi kartlarının %14 ile en fazla büyüyen segment olduğu görülüyor.

Garanti Bankası 2022 yılı öngörüsünde TL kredilerde %25 büyüme tahmini yaparken yabancı para cinsi kredilerde daralmanın süreceğini düşünüyor. Ayrıca, 2022 yılında %20 üzerinde özkaynak karlılığı tahmin ediliyor. Bankanın sermaye yeterlilik rasyosu 2020 sonunda %16.9 iken rasyonun 2021 yıl sonunda %14.0 seviyesine geriledi. Sermaye yeterlilik rasyosundaki geri çekilmenin TL'deki değer kaybı kaynaklı olduğu anlaşılıyor. Son çeyrek komisyon gelirleri çeyreklik %11.6 artış ile 2.44 milyar TL olarak gerçekleşti.

2021 son çeyrek bilançosu piyasa beklentisini karşılarken 2022 yılına ilişkin öngörülerde bankanın kredi büyümesinde temkinli tavrı dikkat çekikyor. Sektör içinde kurumsal yapısı ile 2022 yılı yüksek enflasyonist ortama rağmen piyasa koşullarına adapte olacağını düşünfüğümüz Garanti Bankası için 12 aylık 15.00 TL hedef fiyat ile AL tavsiyemizi koruyoruz.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE ŞİŞE ve CAM FABRİKALARI A.Ş

SISE

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Mali Kuruluşlar/Holdingler ve Yatırım Şirketleri

Şişe Cam 2021 yılı son çeyrekte 5.04 milyar TL net kar açıkladı. 2020 yılı son çeyrekte şirketin karı 0.75 milyar TL, 2021 yılı 3. Çeyrekte 1.35 milyar TL olarak gerçekleşmişti. 2021 yılı mali yılında 9.13 milyar TL net kar rakamı ve 7.56 milyar TL konsolide FAVÖK rakamı ile şirketin yüksek bir büyüme yakaladığı görüldü. Konsolide net satış geliri yıllık bazda %65 artış ile 11.05 milyar TL olarak gerçekleşti. 2021 yılı ciro yıllık bazda %50 artış ile 32.06 milyar TL’ye ulaştı. Piyasa beklentisi üzerinde gerçekleşen net kar rakamında mimari cam segmentindeki gelir artışı ve kur farkı gelirlerindeki artış öne çıkıyor. Bunun dışında toplamda 1.1 milyar TL’ye ulaşan bir defaya mahsus yatırım faaliyeti gelirleri artış kaynaklı net kar büyümesi dikkat çekiyor. Şirketin 4. Çeyrek FAVÖK gelirleri yıllık ve çeyreklik bazda %54 ve %20 artış ile 2.39 milyar TL olarak gerçekleşti.

Satış hacim büyümesi segmentler bazında mimari cam +%5, cam eşyası +%17, cam ambalaj +%10 ve kimyasallar +%6 olarak görülüyor. Mimari cam segmenti yıllık %88 büyüme ile konsolide satış gelirlerine en yüksek katkı sağlayan segment iken oto camın %18 ile ciro büyümesine katkı sağlayan en zayıf segment olduğu anlaşılıyor. Öte yanda FAVÖK gelir artışına karşı FAVÖK marjında gerileme olduğu dikkat çekiyor. Artan enerji, paketleme ve nakliye giderleri FAVÖK marjının gerilemesini sağlamış. Yüksek enflasyonist ortam ve TL’nin değer kaybı faaliyet giderlerini yukarı çekerek FAVÖK marjının gerilemesine sebep oldu. FAVÖK marjı yıllık son çeyreğinde yıllık bazda 1.4 puan çeyreklik 2.5 puan düşüş ile 21.6 olarak gerçekleşti.

Konsolide FAVÖK marjı 4Ç21’de yıllık bazda yüzde 1.4 puan ve çeyrek bazda yüzde 2.5 puan düşüşle %21.6’ya geriledi. 2021 yılının tümüne bakıldığında %23.6 FAVÖK marjı yıllık bazda yüzde 3 puan iyileşme olduğunu gösteriyor.2022 yılının geneline bakıldığında doğalgaz ve elektrik başta olmak üzere artan üretim maliyetleri şirketin marjlarını baskılayabilir. Öte yanda şirketin net borç pozisyonunun 2020 sonunda 3.9 milyar TL’den 2021 sonunda 10.5 milyar TL’ye yükseldi. Bu tabloda Net borç/FAVÖK oranı 0.9x dan 2021 senesinde 1.4x a yükseldi. Şişecam 2021 yılı son çeyrekte ABD Soda külü operasyonu için hisse satın alımı kaynaklı 5.91 milyar TL nakit çıkışı ve işletme sermayesi ihtiyacındaki artış nedeniyle negatif 6.16 milyar TL serbest nakit akımı elde etti. Şirketin yılın son çeyreğinde gerçekleştirdiği bu yatırımın ileriye dönük büyüme vizyonu için önemli olduğunu ve fayda sağlayacağını düşünüyoruz.

Şişe Cam 2021 yılı son çeyrekte hisse senedi piyasasında yaşanan yükselişte öne çıkan hisse senetlerinden biriydi. 2021 yılını satışlara yönelik karlılık oranı olan net kar marjı “%28.5” ve yatırımlara yönelik karlılık oranı öz sermaye karlılığı “%29.6” ile iyi bir performans ile kapatan şirket için 12 aylık 22.00 TL hedef fiyat ile AL tavsiyemizi koruyoruz. Artan üretim maliyetleri 2022 yılında FAVÖK başta olmak üzere şirketin marjları üzerinde negatif etki yaratsa da ihracatçı şirket olma profil ive kaliteli ürün yelpazesi avantaj olmayı sürdürüyor.

Şirket özet finansalları

Şirket özet bilgi

TÜRK TRAKTÖR ve ZİRAAT MAKİNELERİ A.Ş

TTRAK

İşlem Gördüğü Pazar: kesin alım satım pazarı/Yıldız pazar/Nitelikli alım satım pazarı

Faaliyet gösterdiği sektör: İmalat/Metal eşya makine elektrikli cihazlar ve ulaşım pazarları

Şirketin 2021 yılı 3. Çeyreğinde satışları yıllık bazda %52 artış ile 2.38 milyar TL olurken ne karı yıllık %11 artış ile 221.8 milyon TL olarak açıklandı. 2021 yılında güçlü yurt içi traktör talebi şirket için pozitif iken tedarik tarafındaki problemler ve artan girdi maliyetleri negatif unsurlardı. Sektörde 2022 yılında traktör talebinin 2021 yılına göre gerileme ihtimali yüksek iken TL’de son dönem yaşanan düşüş ardından Türkiye’nin rekabetçi üretim merkezi halline gelmesi sebebi ile şirketin yurt dışı satışlarında artış olacağını düşünmekteyiz. Şirket 2022 yılında ihracatında yüzde 30’luk büyüme yakalayabilir. Bu senaryoda ihracatın toplam gelirler içindeki payını artırarak yurt içi pazardaki düşüşü telafi edebilir. Ancak 2021 senesinde olduğu gibi artan girdi maliyetleri ile FVAÖK marjında gerileme 3-4 baz puanlık gerileme olacaktır. Sektörü olumsuz etkileyen tedarik zincirinde yaşanan sıkıntıların ise hisse fiyatlamasına büyük ölçüde yansıdığını söyleyebiliriz.

Yılın geri kalanında ve 2022 senesinde ihracat hacminde beklenen artış ve artan traktör fiyatları dikkate alındığında şirket cazip değerlemeye sahip görünüyor. Yüksek ihracat büyüme potansiyeli yanında iç pazarda yüksek pazar payı ve yaygın bayi ağı şirketin avantajları arasında yer alıyor. Otomotiv sektörü içinde 2022 yılında beklenen %9.0 temettü verimi ile cazip görünen ve çarpanları ile global benzerlerine kıyasla iskontolu işlem göre şirket için 12 aylık 280.00 TL hedef fiyat ile AL tavsiyesi veriyoruz. Şirket 02 Aralık kapanış fiyatı olan 211.90 TL üzerinden %32 getiri potansiyeli taşıyor.

***Şirket 2021 yılı son çeyrek bilançosunu 14 Şubat tarihinde açıklayacak.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE PETROL RAFİNERİLERİ A.Ş

TUPRS

İşlem gördüğü pazar: BIST 100 / BIST Tüm / BIST 50 / BIST Kimya, Petrol, Plastik / BIST Yıldız / BIST Sürdürebilirlilik / BIST 30 / BIST Kurumsal Yönetim / BIST Sınai

Faaliyet gösterdiği sektör: İmalat / Kimya İlaç Petrol Lastik ve Plastik Ürünler

Şirket açıkladığı bilançosunda 3. Çeyrekte 40.992 milyon (2Ç: 33.687 milyon TL) net satış gerçekleştirmiş olup satışların maliyeti 37.984 milyon TL düzeyine artmıştır(2Ç:30.723 milyon TL) .Esas faaliyet karı yatay kalırken 2.275 milyon TL(2Ç:2.273 milyon TL) olarak gerçekleşti. Şirketin 3.çeyrek net dönem karı ise bir önceki çeyreğe göre %41’lik azalış göstererek 1.010 milyon TL oldu (2Ç: 1.722 milyon TL). 2021 yılının marj ve talepteki toparlanmaya bağlı ilk altı dokuz aylık dönemde kapasite kullanım oranı %84,1 gerçekleştirilmiştir. Şirketin kar marjlarında geri çekilme yaşanırken esas faaliyet kar marjı önceki çeyreğe göre 1100 baz puan düşüş ile %5.6 olurken FAVÖK marjı ise 1300 baz puan düşüş ile %6 olarak gerçekleşti.

TÜPRAŞ, ürün marjlarındaki yükseliş ve yurt içi ve uluslararası satışlarındaki güçlü seyir sonucunda artan faaliyet karı, Brent ham petrol fiyatında devam eden yükselişin de etkisiyle oluşan stok kârının da desteği ile 2021 yılının 3.çeyreğinde 1,155 milyon TL vergi öncesi kar kaydetmiştir.

İlk dokuz aylık dönemde bitüm ve fu el oil hariç tüm ürünlerde talepteki toparlanmaya bağlı %6,7 artışla 15,7 milyon tonu yurtiçi olmak üzere, ihracat ve transit satışlar dahil toplamda %9,3 artışla 19,9 milyon ton satış gerçekleştirilmiştir.

2021 ilk dokuz ayda TÜPRAŞ, 3,510,0 milyon TL esas faaliyet karı elde etmiştir. 0,4 milyon TL yatırım faaliyet geliri, öz kaynak yöntemiyle değerlenen OPET Petrolcülük A.Ş. yatırımlarından gelen 305,5 milyon TL karın ve 2.323,8 milyon TL net finansman giderinin etkisiyle, toplamda 1.492 milyon TL vergi öncesi kar ve 1.927 milyon TL net kar kaydedilmiştir.

2021 yılının ilk dokuz ayında modernizasyon ve enerji verimliliği konularında projelerini sürdürerek toplam 108,7 milyon dolar (85,6 milyon dolar rafinaj) yatırım harcaması gerçekleşmiştir. Şirket yatırım beklentisinde revizyona giderek 200 milyon dolar olarak beklenen 2021 yatırımlarını 175 milyon dolar olarak revize etti.

Şirket petrol ürün marjlarındaki yükselişe bağlı rafinaj sektörü performans göstergesi olan, Akdeniz Rafineri Marjı beklentisini 1,5 – 2,0 $/v. (önceki: 0,0-0,5) , TÜPRAŞ Net Rafineri Marjı beklentisini 4,5 – 5,0 $/v. (önceki: 2,5-3,5) beklentilerinde revizyona gitti. Kapasite kullanım: %85-90 seviyelerinde olması beklenirken toplam satışın ise 26-27 milyon ton dolaylarında olmasını bekliyor.

Şirket 24 Kasım tarihinde stratejik geçiş planını kamuoyu ile paylaştı. Plana göre Tüpraş enerji verimliliği ve karbonsızlaştırma projelerine yatırım yapmayı planlıyor. Şirket 2035 yılına kadar 5 milyar dolar 2050 yılına kadar 10 milyar dolarlık yatırım ile karbon emisyon salınımını kademeli olarak azaltmak niyetinde ve bu niyetle sürdürülebilir havacılık yakıtları yeşil hidrojen ve sıfır karbonlu elektrik gibi yeni enerji kaynaklarına yatırım yapacak. 2035 yılına kadar enerji verimliliği, modernizasyon, karbonsuzlaştırma ve katma değerli üretim projeleri için yaklaşık 2.3 milyor dolar ayrılacak. Uzun vadeli olan çağın gereklerine uygun olarak şirket pozitif olmakla beraber bu dönemde şirketin yapacağı yatırımlar kısa vadede kar realizasyonlarına neden oldu. Tüpraş 17 Aralık ile başlayan haftada hedef fiyatımız olan 175,00 TL üzerinde en yüksek 220.80 TL'yi gördü. Tüpraş için 12 aylık hedef fiyatımızı 220.00 TL olarak yukarı yönde güncellerken bu seviyeyi yeniden test etmesi durumunda tavsiye listemizden çıkararak bir süre izlemede kalacağız.

***Şirket 2021 yılı son çeyrek bilançosunu 16 Şubat tarihinde açıklayacak.