Hi̇sse Senedi̇ Pi̇yasasi Raporu 09 Ağustos- 13 Ağustos) 09-08-2021

HİSSE SENEDİ PİYASASI RAPORU 09 Ağustos- 13 Ağustos)

Şirket özet finansalları

Şirket özet bilgi

ARÇELİK A.Ş

ARCLK

İşlem Gördüğü Pazar: Yıldız Pazar/Kesin alım satım pazarı (Nitelikli Yatırımcılar Arasında)

Faaliyet gösterdiği sektör: İmalat/Metal Eşya Makine Elektrikli Cihazlar ve Ulaşım Araçları

2020 mali yılında 40.9 milyar TL satış rakamı ile 2.85 milyar TL net kar açıklayan şirket 2021 yılı ilk çeyreğinde şirket 12.984 milyon TL satış geliri, 1.884 milyon TL FVAÖK ve 1.093 milyon TL net kar ile 2020 senesinde yakaladığı pozitif ivmeyi koruyor.

İlk çeyrek bilançosu satış gelirleri dağılımına bakıldığında net satış gelirlerinin yıllık bazda Türkiye’de %69 Avrupa’da %57 ve Afrika’da %88 artmış olduğunu görüyoruz. Cirodaki artışın %44’lük kısmı yurt içi ve yurt dışı talep artışı ile gerçekleşirken yurt dışı satışlar kaynaklı kur artışının da katkısı olduğu anlaşılıyor.

Satışlardaki artışa metal ve plastik başta olmak üzere yükselen hammadde fiyatlarına rağmen şirketin FVAÖK marjı yılın ilk çeyreğinde %14.5 seviyesine yükselmiş. Maliyet artışlarının bir kısmı uzun vadeli anlaşmalar ile bertaraf edilirken güçlü ciro büyümesi ile şirket FVAÖK rakamını 1.884 milyon TL’ye çıkarmayı başarmış. Şirketin operasyonel marjlarının da iyileşmiş olduğu gözden kaçmıyor.

Avrupa ve İngiltere başta olmak üzere ihracat pazarı olan ülke para birimlerinin ABD Doları karşısında değer kazanması yanında operasyonel giderlerde düşüş ile bu tarafta marjlarda çeyreklik ve yıllık bazda marjların iyileşmiş olduğu görülüyor. Borçluluk tarafına bakıldığında 2020 sonunda 5.1 milyar TL olan net borç rakamının yılın ilk çeyreğinde 9.1 milyar TL olurken net borç/FVAÖK rakamının 0.95’ten 1.42’ye yükseldi.

Şirketin isminin 2020 senesinde de küresel sıralamada sürdürülebilirlik ile dayanıklı tüketim malları grubu içerisinde yer aldığını görüyoruz. 22 Mart tarihinde kredi derecelendirme kuruluşu S&P şirketin uzun vadeli kredi notunu BB’den BB+ olarak güncellerken görünümü negatiften durağana yükseltti.

Güncel haber akışında 18 Mayıs tarihinde Arçelik’in yeşil tahvil satışı için üç yurt dışı yatırım bankasına yetki verdiği yer aldı. 20 Mayıs tarihinde şirketin 5 yıl sabit kupon ödemeli yeşil tahvilinde kupon faizi %3 olarak gerçekleşti. S&P Ve Fitch’in derecelendirmesi BB+ ve BB iken hafta arasında başarılı tahvil ihracının şirket fiyatlamasına pozitif etki yaptığı görüldü. Son olarak Haziran ayı başında yeşil tahvil ihracı ardından kredi derecelendirme kuruluşu Fitch şirketin görünümü için stabil olarak korurken ihraç derecesini BB'den BB+ a iyileştirdi. 15 Haziran tarihinde şirketten gelen açıklamada 5G teknolojisi ile internet ağı erişimi için Nokia ve Türk Telekom ile stratejik anlaşma yapıldığı duyuruldu.

Son haftalarda şirketten gelen olumsuz bir haber akışı olmamakla beraber hisse senedi Mart ayı yüksek seviyesi 37.20 ardından düşüş eğilimi içerisine girdi. BIST100 genelinde yaşanan satışlar ve 2020 yılı güçlü performans sonrası yaşanan satış baskısı ile şirket Mart ayı yüksek seviyesinden değer kaybetti.

Bunun yanında 01 Temmuz tarihinde KAP'a yaptığı bildirim ile Arçelik şirketin çıkarılmış sermayesinin %10'un akarşılık gelen 67.572.820,50 TL nominal değere konu edilebilecek geri alım proğramı başlatılmasına karar verdi. Şirket geri alım proğramı dajilinde 2.400.000.000 TL fon ayıracak. Yürütülecek geri alım işlemi ilk genel kurulda pay sahiplerinin bilgisine ve onayına sunulacak. Bu açıklama ardından Arçelik artan işlem hacmi ile haftayı %9.61 yükseliş ile kapattı. Hisse geri alım açıklaması pozitif ve piyasada sert çekilmelerin olduğu dönemlerde hisse için koruyucu kalkan olabilir.

Şirketin bilançosunda kur riski olmayışı yönetim beklentileri dahilinde toplam ciroda beklenen %30 büyüme %12 FVAÖK marjı büyümesi, yüksek ihracat potansiyeli orta ve uzun vadede stratejik ortaklık ve satın alma potansiyelini hepsi bir arada düşünüldüğünde Arçelik hisse senedini 42.00 TL hedef fiyat ve “endeks üzerinde getiri” beklentisi ile tavsiye listemizdeKİ yerini koruyor.

Şirket özet finansalları

Şirket özet bilgi

ASELSAN ELEKTRONİK SANAYİ ve TİCARET A.Ş

ASELS

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Teknoloji/Savunma

2020 yılı mali yılını 16.104 mia TL satış geliri ve 4.449 mia TL net kar ile kapatan şirket 2021 yılı için öngördüğü FVAÖK marjı artışı %22 olarak açıklanmıştı. 2021 yılı ilk çeyrek bilançosunda şirketin satışlarının yıllık %22 artış ile 3.173 mia TL’ye ulaştığını FVAÖK marjının %24 arttığını ve şirketin net karının yıllık %34 artış ile 1.234 mia TL olarak gerçekleştiğini görüyoruz.

Şirketin satışlarının dağılımında iç piyasa olan satışlar %21 artış ile 2.973 milyar TL’ye yükselirken ihracattın toplam satışlar içerisindeki payının 200 milyon TL olduğu görülüyor. Bu dönemde Aselsan’ın aldığı yeni sipariş miktarı 114 mio dolar olarak önceki çeyrekte alınan 533 milyon dolarlık yeni siparişler kalemine kıyasla düşüş gösteriyor. Ancak şirketin proje başına karlılık marjının yılın ilk çeyreğinde de yüksek olduğunu ve brüt kar marjının 0.4 baz puan artış ile %29.4 olarak gerçekleştiğini görüyoruz. Kısaca yeni siparişlerde düşüşe rağmen güçlü operasyonel performans ve döviz kuru artışı kaynaklı 897 milyon TL’lik diğer kazançlar kalemi ile FVAÖK rakamı yıllık %23 artış ile 761 milyon TL olarak gerçekleşti.

Şirketin borçlanma tarafındaki pozisyonlanmasına bakıldığında borçlar 1 milyar TL azalarak 3.2 milyar TL’ye geriledi. Böylece şirketin işletme sermayesi 2020 yılında 8.4 milyar TL iken 2021 ilk çeyrekte 9.8 milyar TL’ye yükseldi. Şirketin işletme sermayesinin satışlara oranının çeyreklik bazda 7 baz puan arttığını ve %59’a yükseldiğini görüyoruz.

Güncel haber akışında 20 Mayıs tarihinde Aselsan KAP bildiriminde 35.5 milyon dolarlık avionic (uçak elektroniği) sistemi için uluslararası bir sözleşme imzaladığını açıkladı. 26 Mayıs tarihinde KAP'a yapılan bildirimde Genel Kurulda şirketin pay başına brüt 0.175 TL temettü teklifi yaptığı yer aldı. Temettü ödemesi Kasım ayında tamamlanacak. Son olarak Haziran ayı başında şirketin Samsun belediyesi ile 227.3 milyon TL büyüklüğünde elektronik sistem üzerine yeni bir anlaşma imzalamış olduğu haberi vardı. Anlaşma gereği teslimatın 2022 senesinde yapılacağı duyuruldu. Son olarak 23 Haziran tarihinde Savunma Bakanlığı'ndan teslimatı 2026-2027 tarihinde olacak şekilde 52 milyon dolarlık bir proje siparişi alan Aselsan 02 Temmuz tarihinde 13.3 milyon dolarlık radyo satışı için uluslararası bir sipariş laldığını açıkladı.

Yılın geri kalanında şirket brüt kar marjını mevcut yüksek seviyeleri koruyabilir ve yeni sipariş alımları ile satışlarını artırabilir. Bu sayede şirketin 2021 yılı için öngördüğü %22 FVAÖK marj artışını sağlayabileceğini düşünüyoruz. Bu nedenle şirket için öncesinde 18 TL olan belirlediğimiz 12 aylık hedef fiyat seviyesini 20.00 TL olarak yukarı yönde güncelleyerek “endeks üzerinde getiri” tavsiyemizi koruyoruz.

Şirket özet finansalları

Şirket özet bilgi

BİM BİRLEŞİK MAĞAZALAR A.Ş

BIMAS

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Toptan ve Perakende Ticaret, Lokantalar ve Oteller

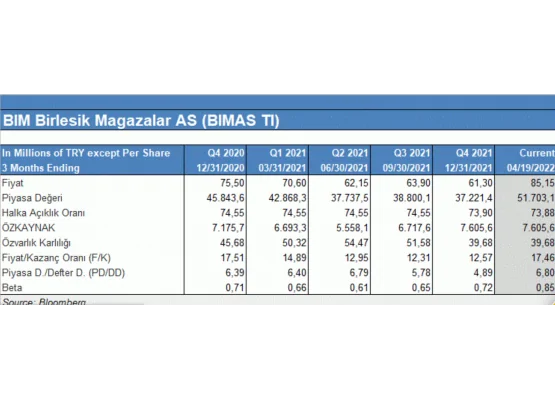

Bimaş’ın 06 Mayıs tarihinde açıklanan ilk çeyrek bilançosunda satış gelirlerinin yıllık bazda %23.1 artış ile 15.502 milyon TL olduğunu ve ilk çeyrek karının yıllık bazda %59 artış ile 684.6 milyon TL olarak gerçekleştiğini görüyoruz. Pandemi sonrası ilk dönemde perakende sektörü genelinde artan tüketim talebi sonrasında azalan mağaza trafiği ile bir süre sonra ivme kaybetmiş olsa da mağaza açılışlarındaki güçlü trend ve artan ev içi tüketimi şirketin ciro performansına olumlu yansıdı. Şirket yılın ilk çeyreğinde Türkiye’de 331 Fas’ta 17 mağaza açılış yaptı ve toplam mağaza sayısı 9723 olarak gerçekleşti. Şirketin 2020 son çeyrek mağaza sayısı 9365 iken ilk çeyrekte mağaza sayısı %4 artırılmış görünüyor.

2020 bilançosunda şirketin operasyon el performans artışı büyük ölçüde TÜFE’de artış kaynaklıydı. Tüfe kaynaklı fiyat artışları spot piyasa ürünlerini 2021 ilk çeyrek için de aynı etki ile yukarı çekti ve operasyon el performans gücünü korudu. İlk çeyrek bilançosunda 1.321 milyon TL FVAÖK geliri ve %8.5 FVAÖK marjı ile ilk çeyrek bilançosunun ortalama piyasa beklentisini karşıladığını görüyoruz. 2020 son çeyrekte şirketin sukuk, katılım sertifikası ve kiralama sertifikası gibi yatırım araçlarından elde ettiği kazançlardan elde edilen gelirlerin ilk çeyrekte de 777.4 milyon TL gelir ile karlılığa pozitif etkisi olduğu görülüyor. Politika olarak Bimaş yaptığı yatırımların kolay nakde çevrilir olmasını tercih ediyor.

Sonuç olarak şirketin yılın ilk çeyreğinde operasyon el anlamda gücünü koruduğunu ciro ve FVAÖK gerçekleşmesi ile piyasa beklentisinin biraz üzerinde net kar elde ettiğini görüyoruz. Bımaş temel ihtiyaç maddelerini içeren ürün gamı ve bu ürün gamı içinde fiyat artışlarını yansıtabilmesi göreceli uygun fiyatlı ürün sunması ile yılın geri kalanında Pazar payını artırabilir. Güçlü finansalları ve sektör içindeki konumu ile 2021 yılında da yatırımcı nezdinde ilgi göreceğini düşündüğümüz hisse senedi son bir ayda endeksin altında performans gösterdi. Sebebi sektör genelindeki şirketlerin fiyat politikasına ilişkin rekabet kurulunca açılan soruşturma ve bazı ürün gruplarının zincir marketlerde yer alamayacağı yönündeki düzenlemeler iken perakende sektörü iyi bilançolara rağmen bir süre geri plana itilebilir. Öte yanda son iki ay içinde zincir marketlerde belirli ürünlerin satışına ilişkin yapılan düzenlemeler hisseye olan ilginin limitli kalmasını sağladı. 30 Nisan haftasında en yüksek 68.70 TL'yi gören BIMAŞ 28 Mayıs haftasında en düşük 60.15 TL'yi gördü. Ancak son haftalarda yükseliş denemleri olduğunu ve hisse senedinin BIST100 endeksi genelindeki satış baskısına direndiğini görüyoruz. BIMAŞ hisse senedinin 12 aylık dönemde 90 TL olarak belirlediğimiz hedef fiyat ile endeks üstü getiri sağlayabileceğini düşünüyoruz.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE GARANTİ BANKASI A.Ş

GARAN

İşlem Gördüğü Pazar:Yıldız Pazar/Kesin alım satım pazarı (Nitelikli Yatırımcılar Arasında)

Faaliyet gösterdiği sektör: Mali Kuruluşlar/Bankalar

30 Temmuz tarihinde açıklanan 2021 2. İkinci çeyrek bilançosunda şirket yıllık 2,92 milyar TL net kar açıkladı. Yılın ilk 6 ayında net kar 5,437 milyon TL aktif büyüklüğü 607,787 milyon TL, bilançoda nakdi krediler tutarı 473,179 milyon TL oldu. Sermaye yeterlilik oranı %15,94, öz kaynak karlılığı %18,3 ve aktif karlılığı %2,1 olarak gerçekleşti.

Bankanın 2021 ilk 6 aylık net karında önceki yıla kıyasla %69 artış olurken öz kaynak karlılık oranında artış %16.9 olarak gözlendi. Bankanın fonlama kaynakları içerisinde en büyük pay %68 ile mevduatlardan oluşuyor. Karşılıklar tarafında ikinci çeyrekte ayrılan karlık tutarının 0,8 milyar TL olduğu ve ilk 6 ayda toplamda 950 milyon TL karşılık ayrıldığı görüldü.

Bilançoda beklendiği gibi Tüfe ye endeksli bonolardan elde edilen gelir 1 milyar TL’den 1,4 milyar TL’ye yükseldi. Yılın ilk yarısında TL krediler %12 artış ile 233 milyar TL seviyesine ulaştı. TL kredilerde bankanın Pazar payı %10,3 iken toplam TL mevduat büyüklüğü 165 milyar TL’ye yükseldi. Net faiz geliri önceki çeyreğe %12 artarak 4,4 milyar TL olurken net faiz marjı 15 baz puan artış ile %3,6 olarak gerçekleşti. 2020 ilk 6 aydaki performansa kıyasla bankanın net faiz marjında 165 baz puanlık gerileme var. Ancak banka yılın ikinci yarısındaki toparlanma ile net faiz marjında gerilemenin 2021 sonunda 100 baz puana kadar düşeceğini öngörüyor. Banka yılın ikinci yarısında net faiz marjında iyileşme yanında güçlü komisyon gelirleri ve artan net kredi risk maliyeti öngörüyor. Yılın ilk yarısında 950 milyon TL’lik serbest karşılık tutarı ardından ikinci 6 ayda serbest karşılık ayrılmaması net kara pozitif yansıyabilir.

Özet olarak, ikinci çeyrek bilançoda net kredi risk maliyetinde düşüş, Tüfe ye endeksli bono gelirleri ve iştirak gelirleri ile piyasa beklentisi üzerinde 2,9 milyar TL net kar açıklayan şirketin yılın geri kalanında net faiz marjında toparlanma ve karşılık tutarında düşüş ile ilk yarı performansını koruyacağını düşünüyoruz. Garanti için yılın ilk yarısındaki olumlu performansı ve yılın ikinci yarısına ilişkin beklentiler ile öncesinde 12 aylık 10,00 TL olan hedef fiyatı 11,50 TL olarak yukarı yönde güncelledik. Hisse endeks üstü getiri tavsiyesi ile listedeki yerini koruyor.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE ŞİŞE ve CAM FABRİKALARI A.Ş

SISE

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Mali Kuruluşlar/Holdingler ve Yatırım Şirketleri

Şişecam, 2Ç21’de 7,091 milyon TL gelir, 1,855 milyon TL FAVÖK ve 1,395 milyon TL net kar açıkladı. Konsolide satış gelirleri yıllık %68,1 artış gösterirken operasyon el marjlarda iyileşmenin sonucu FVAÖK gelirleri ve net kar rakamı piyasa ortalama beklentileri üzerinde gerçekleşti.

Şişecam’ın satış gelirleri 2Ç21’de önceki yılın aynı dönemine kıyasla %68,1 oranında artarak 7,091 milyon TL olarak gerçekleşti. Şirketin net gelirlerinin %28’i mimari, %6’sı cam ambalaj , %19’u kimyasal, %15’i cam ev eşyası ve %11 oto cam faaliyetleri kaynaklıydı. Mimari cam segmentinin toplam gelirler içindeki payı %20’den %28’e yükselerek ikinci çeyrekte 1,987 milyon TL ile gelire en fazla katkıyı sağlayan ürün grubu oldu. Mimari cam grubu %74 hacim artışı, %40 fiyatlandırma ve %17 olumlu kur etkisi ile ciroda yıllık %131’lik büyümenin kaydedildiği grup oldu. Cam ambalaj tarafında hacimde %17 artış, %7 fiyatlandırma ve %14 pozitif kur etkisi ile yıllık %38 artış ile 1,813 milyon TL’lik gelir elde edildi. Kimyasallar segmentinde ise yıllık %38 gelir artışı ile 1,319 milyon TL satış geliri kaydedildi. Cam ev eşyasında %47 hacim artışı ile 1,061 milyon TL, oto cam ürün grubunda %33 hacim artışı ile 808,4 milyon TL gelir kaydedildi.

Şişe cam pandeminin olumsuz etkisi ile 2020 ikinci çeyrekte 85,0 milyon TL ile zayıf net kar açıklamıştı. Düşük baz etkisi ile yıllık net kar artışı %1,548 olarak görülüyor. FVAÖK gelirleri 1,855 milyon TL olurken FVÖAK marjı yıllık bazda 11,8 puan artış ile %26,2 seviyesine yükseldi. FVÖK marjında iyileşmede etkin faaliyet gider yönetimi öne çıkıyor. 2020 yılı ikinci çeyrekte %21,1 olan faaliyet giderleri 2021 yılının ikinci çeyreğinde %17,7 seviyesine geriledi. FVAÖK gelirlerinin %34’ü mimari cam segmenti, %26’sı kimyasallar ve cam ambalaj, %14’ü cam ev eşyası ve %4’ü oto cam tarafında oluştu.

2020 yılı sonunda 3,9 milyar TL olan şirket net borcu 2021 yılı ikinci çeyrekte 3,4 milyar TL seviyesine geriledi. Net borcun FAVÖK’e oranı 0,42x seviyesine geriledi. 2020 sonunda 6,6 milyar TL olan döviz fazla pozisyonu ilk çeyreğe göre değişim göstermeyerek 7,5 milyar TL düzeyinde kaldı. Döviz pozisyonu 2020 yılsonunda Euro’da 403 milyon kısa ABD Dolarında 1,3 milyar TL uzun pozisyonda iken yılın ikinci çeyreğinde Euro’da 337 milyon kısa ABD Dolarında 1,2 milyar uzun pozisyon taşındı. Detaya bakıldığında şirketin faaliyetlerdeki değişime göre aktif bir kur riski yönetimi yapma eğiliminde olmasını pozitif görüyoruz. 2021 yılı ikinci çeyrekte Euro Bond yatırımları, ticari alacak-borçlar ve finansman maliyetine bağlı toplam 294 milyon TL FX geliri elde edildi. Bu rakam geçen yıl aynı dönemde 291 milyon TL iken bilançonun bu kaleminde istikrarın korunduğunu görüyoruz.

Şişe Cam ikinci çeyrek bilançosu %36,9 brüt kar marjı, %19,7 net kar marjı, %26,2 FVAÖK marjı, %17,7’ye gerileyen faaliyet giderleri ile olumlu bilanço açıklamıştır. Güçlü fiyatlama, kapasite kullanın oranlarında artış ve hammadde ve kur riskini karşı aktif hedge yönetimi şirketin güçlü yönleri olarak özetlenebilir. Yılın geri kalanında mimari cam segmentinin toplam satış gelirlerine katkısı sürerken cam ambalaj ve cam ev eşyasının da toplam içindeki payı artabilir. Öte yanda şirketin 26 Şubat tarihinde 150 milyon nominal hisse ve 1,2 milyar TL büyüklükte açıkladı.2021 yılına ilişkin olumlu operasyon el performans beklentisi yanında hisse senedi piyasalarında oynaklığın arttığı dönemlerde şirket hisse senedi alımları olma ihtimalini pozitif olarak değerlendiriyoruz. İkinci çeyrek bilançosu ardından 12 aylık hisse fiyat beklentimiz olan 11.00 TL’yi koruyarak şirketi “endeks üstü getiri” beklentisi ile tavsiye listemizde tutuyoruz.

Şirket özet finansalları

Şirket özet bilgi

TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş

TOASO

İşlem gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: İmalat/Metal Eşya Makine Elektrikli Cihazlar ve Ulaşım Araçları

Tofaş 2021’in ikinci çeyrek bilançosu 7.6 milyar TL ciro, 1,2 milyar TL FVAÖK geliri ve 867 milyon TL net kar rakamı ile piyasa beklentisi üzerinde performans gösterdi. Şirketin satış gelirlerinde yıllık bazda artış %147 ve net kar rakamındaki yıllık bazda artış %200 olarak gerçekleşti. Net kar rakamında artışta operasyon el karlılık öne çıkıyor.

Satışlarda detaya bakıldığında yurt içi satış adedinde yüzde 59 artış gerçekleşti. Yurt içi ve yurt dışı satışların yıkın ikinci çeyreğinde güçlü seyrini koruduğu görüldü. İhracat adedinin geçen sene aynı döneme kıyasla dörde katladığı ve ihracatın toplam içindeki ağırlığının hacim olarak %45’e gelir bazındaki artışın %37’den %46’ya yükseldiği bilançoda zayıf kur bilançoya olumlu yansıdı. İhracat tarafında adet bazında artış ve yükselen ciro katkısına rağmen araç başına elde edilen gelirde yüzde 39 düşüş gerçekleşti.

Şirket marjlarında brüt kar marjı geçen yılın aynı dönemine yakın %16.3 olarak gerçekleşirken FVAÖK marjı yıllık bazda 1,7 puan düşüş ile %16,0 olarak gerçekleşti. Öte yanda araç başına hammadde giderlerinde geçen yıla kıyasla %2’lik düşüş ve faaliyet giderlerinin ciroya oranında 150 baz puanlık iyileşme gözlendi. Borçluluk tarafında net borç rakamı zayıf kur etkisi ile 263 milyon TL artış ile 5,0 milyar TL olurken net borç/FVAÖK oranı 1,4’ten 1.3’e geriledi.

2. çeyrek bilançosunda bir başka dikkat çeken şirketin 2021 yılı yurt içi ve yurt dışı satışlara ilişkin beklentilerinde yapmış olduğu değişiklikti. Öncesinde 120-135 bin adet olan yurtiçi satış beklentisi 135-150 bin adet olarak yukarı yönlü güncellenirken 150-165 bin adet olan yurt dışı satış beklentisi 150-160 bin adet olarak revize edildi. Şirket yatırım harcama beklentisi OLARAK 100 milyon Euro ‘lük öngörüsünü korudu.

Sektöre ilişkin verilerde Otomotiv Sanayicileri Derneği’nin (OSD) son açıkladığı rakamlarda Haziran ayında Türkiye’de otomotiv üretimi yıllık bazda yüzde 3.8 artış ile 107,219 olarak gerçekleşti. Otomotiv üretimi Haziran ayında yıllık %15.9 düşüş ile 62,441 olurken Ocak-Haziran döneminde toplam araç üretim rakamında %23.3 artış gerçekleşti. Haziran ayında yapılan ihracatın ise yıllık bazda %0.5 düşüş ile 70,458 birim olduğu açıklandı. Ocak-Haziran dönemi ihracat artışı 461,528 birim ile yıllık bazda %14.8’lik artışı ifade ediyor. Ancak Haziran ayında ihracatta yaşanan %0.5’lik düşüşe paralel Tofaş Oto Fabrika’nın da yurt dışı satış beklentisini hafif aşağı yönlü revize ettiğini gördük.

Tofaş’ın Bursa üretim tesislerinde üretime bakım ve onarım çalışmalarına için 15 Temmuz-02 Ağustos tarihleri arasında ara vereceği açıklanmıştı. Ağustos ayı ile beraber Bursa üretim tesisleri yeniden üretime başlıyor.

Şirket ikinci çeyrek bilançosunda artan operasyon el gelirleri yıllık bazda düşüşe rağmen ortalamalara yakın %16’lık güçlü FVAÖK marjı ve yılın geri kalanında içi ve dış pazardaki satış adedi beklentileri ile portföy hisse senedi olmayı sürdürüyor. Yılın son çeyreğinde mevsimsel olarak artması beklenen iç Pazar satışları ihracat pazarındaki önceden yapılmış bağlantıları ve yılın geri kalanında kur avantajı ile ihracat gelirleri şirketin güçlü yönleri olarak öne çıkıyor. Sonuç olarak, 09 Temmuz kapanış fiyatı 30,80 TL üzerinden 12 aylık 40,00 TL hedef fiyat ile tavsiye listemize aldığımız hisse senedini 2. Çeyrek olumlu bilanço ardından hedef fiyatı 45,00 TL olarak yukarı yönde güncelleyerek tavsiye listemizde tutuyoruz.