Hi̇sse Senedi̇ Pi̇yasasi Raporu (08 Kasım- 12 Kasım) 08-11-2021

HİSSE SENEDİ PİYASASI RAPORU (08 Kasım- 12 Kasım)

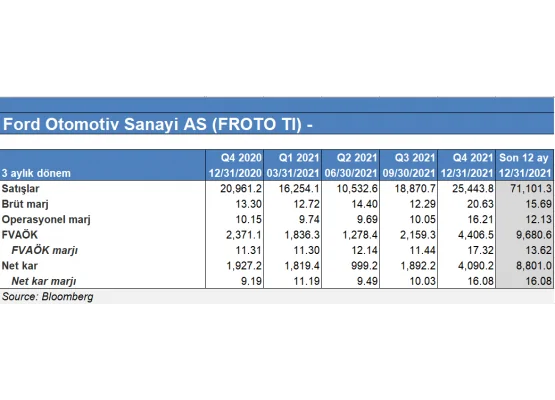

Şirket özet finansalları

Şirket özet bilgi

ARÇELİK A.Ş

ARCLK

ARÇELİK A.Ş

ARCLK

İşlem Gördüğü Pazar: Yıldız Pazar/Kesin alım satım pazarı (Nitelikli Yatırımcılar Arasında)

Faaliyet gösterdiği sektör: İmalat/Metal Eşya Makine Elektrikli Cihazlar ve Ulaşım Araçları

Sektör genelinde hammadde fiyatlarında artış etkisi ile FVAÖK marjında bozulma bekleniyordu. Şirketin satışları yıllık bazda yüzde 52 artış ile 18.1 milyar TL olurken net kar rakamı 651 milyon TL olarak açıklandı. Şirketin yurt içi satışları 5.5 milyar TL iken yıllık bazda yüzde 32 artış gerçekleşti. Ancak şirketin beyaz eşya hacminin %9 daraldığı gözlendi. Öte yanda Enflasyona bağlı fiyat artışları bilançoyu destekleyen en önemli faktör olarak karşımızı çıktı. Şirketin yurt dışı satışlarının ise yüzde 63 büyüme ile 12.8 milyar olması pozitifti.

Sektör genelinde etkili olması beklenen ham madde fiyat artışları etkisi ile FVAÖK marjı yıllık bazda %14’ten %10 seviyesine geriledi. Şirket fiyat artışı ile gelen negatif brüt kar etkisinin yavaşlayacağını düşünüyor. Yabancı para net pozisyonunda 411 milyon TL’lik artış kur etkisi ile güçlü yanları arasında sayılabilir. Şirket 2021 ciro hedeflerinde yurt içi satışları %30’dan %35’e konsolide satış büyümesini de %50’den %55’e yukarı yönde revize etti.

Piyasa beklentileri doğrultusunda karlılık ve FVAÖK marjında gerileme büyük ölçüde fiyatlanmıştı. Yılın geri kalanında şirketin ciro hedeflerini tutturması ve hammadde maliyet artışlarının göreceli negatif etkisi ile şirket için 12 aylık 42.00 TL hedef fiyat ile al tavsiyemizi koruyoruz.

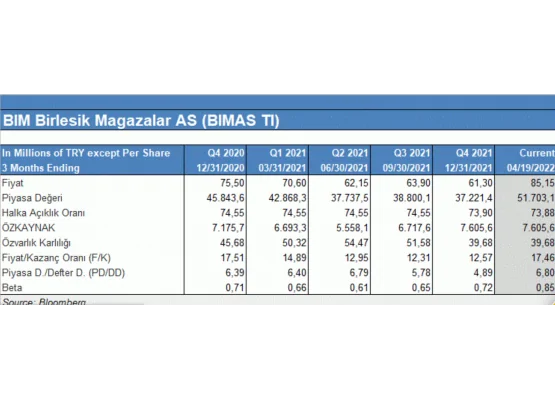

Şirket özet finansalları

Şirket özet bilgi

BİM BİRLEŞİK MAĞAZALAR A.Ş

BIMAS

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Toptan ve Perakende Ticaret, Lokantalar ve Oteller

Bimaş yılın ikinci çeyreğinde 17.163 milyon TL gelir (Konsensus: 17.315 milyon TL), 1.516 milyon TL FAVÖK (Konsensus: 1.495 milyon TL) ve 725 milyon TL net kar (Konsensus: 734 milyon TL açıkladı. Şirket 2. Çeyrekte gelirlerini yıllık %22 arttırarak 17.163 milyon TL’ye yükseltirken brüt kar rakamını da yıllık %25 arttırarak 3.223 milyon TL’ye çıkardı.. Şirket’in 2Ç21 FAVÖK rakamı yıllık %13’lük bir yükseliş ile 1.516 milyon TL’ye ulaşmış ve beklentilere paralel gelmiştir. FAVÖK marjı yıllık 70 baz puan azalarak %8,8 seviyesine geriledi.. Şirket, 2Ç21’de net karını yıllık bazda %4 arttırarak 725 milyon TL çıkardı. File mağazalarında güçlü FAVÖK ve net kar elde edilerek net karlılığa pozitif katkı sağlandı. File online alışveriş platformunun Avrupa yakasında hizmet vermeye başladığını belirtmek gerekiyor. Bim’in ikinci çeyrekte aynı mağazalar satış gelirlerinde yüksek baz etkisi kaynaklı olarak yıllık %0,5 azalış eğilimindeydi. Aynı mağaza trafiğinde negatif seyir sürerken yıllık bazda %4,1’lik bir daralma söz konusudur. Bu dönemde, aynı mağaza sepet hacminde ise yıllık %3,7’lik yükseliş yaşandı.

Şirketin olumlu ikinci çeyrek bilançosu ardından BIST100 endeksine göre zayıf performansı rekabet kurulunun zincir marketler ile yaptığı incelemelere bağlanabilir. Güncel haber akışına göre soruşturma sonuçlandı ve rekabet kurulu 5 zincir market ve 1 tedarikçiye toplam 2,7 milyar TL ceza verdi. BIM'e verilen ceza 958,1 milyon TL ile ilk sırada yer alıyor. Haber büyük ölçüde satılmış olmasına rağmen hisse senedi negatif görülüyor.

Şirketin yıllık ciro büyümesi devam ederken 3. Çeyrek bilançosunda FVAÖK ve net kar göreceli düşük kalabilir. Buna rağmen çeyreksel bazda yılın ilk iki çeyreğinde istikrarlı bir görünüm sergileyen bilanço 3. Çeyrekte de bu görünümü enflasyon üzerinde büyüme ile koruyabilir. Yılın ikinci çeyreğinde 752 milyon TL kar açıklayan şirketin 3. Çeyrekte ortalama 748 milyon TL kar açıklaması bekleniyor. Şirket 3. Çeyrek bilançosunu 08 Kasım tarihinde açıklayacak. Şirket için öncesinde 12 aylık 90.00TL olarak verdiğimiz al tavsiyesini bilanço açıklandıktan sonra revize edebiliriz.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE GARANTİ BANKASI A.Ş

GARAN

İşlem Gördüğü Pazar:Yıldız Pazar/Kesin alım satım pazarı (Nitelikli Yatırımcılar Arasında)

Faaliyet gösterdiği sektör: Mali Kuruluşlar/Bankalar

Üçüncü çeyrek bilançosunu açıklayan banka 3.Çeyrekte 3.6 Milyar TL net kar açıklayarak piyasanın 3.1 Milyar TL beklentisini aşarak güçlü bir bilanço açıkladı. Yılın 3. Çeyreğinde Bankanın net faiz geliri önceki çeyreğe göre %22 artarak 5.4 milyar TL olurken, net faiz marjı da 60 baz puan %4,2 oldu. Garanti, 2021 sonunda marjdaki gerilemenin önümüzdeki dönemde daha düşük gerçekleşmesini bekliyor ve son çeyrekte net faiz marjında daha güçlü toparlanma bekliyor.

Bankanın üçüncü çeyrekte Net komisyon gelirleri üçüncü çeyrekte %8 ve yıllık bazda ilk dokuz ayda %35 büyüme kaydetti. Faaliyet giderleri ise kurun %3,3lük olumsuz etkisine rağmen enflasyona paralel %19 oranında arttı. Ayrıca net karşılık giderinin -72 milyon TL olması net kredi riskini de üçüncü çeyrekte -10 baz puana ve ilk dokuz ayda 60 baz puana düşürdü Banka bu oranın yıl sonunda 100 baz puan beklentisinin altında kalabileceğini belirtti. 3. Çeyrek bilançosu beklentiler üzerinde olmasına rağmen TCMB 300 baz puanlık faiz indirimi ardından özel bankaların kamu bankaları ile rekabet gücü yılın geri kalanında zayıflayabilir. Net faiz marjı son çeyrekte bir miktar daralabilir. Garanti için 12 aylık 11 TL hedef fiyatımızı beklentilerin üzerinde açıklanan bilanço ile 12.50 TL’ye revize ediyor ve AL tavsiyemizi sürdürüyoruz.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE ŞİŞE ve CAM FABRİKALARI A.Ş

SISE

İşlem Gördüğü Pazar: Yıldız Pazar

Faaliyet gösterdiği sektör: Mali Kuruluşlar/Holdingler ve Yatırım Şirketleri

Şirket açıklamış olduğu 3.çeyrek bilançosunda net satışları geçen yılın aynı çeyreğine göre %42 artarak 8.2 Milyar TL oldu. FAVÖK marjı geçen yılın aynı çeyreğine göre 226 baz puan artış ile %24.1 olarak gerçekleşti.Net karı 3. çeyrekte bir önceki çeyreğe göre yaklaşık %3'lük bir düşüş göstermesine rağmen geçen yılın aynı çeyreğine göre %56 artış kaydederek 1.4 Milyar TL oldu.

Şirket 3. Çeyrek bilançosunda daha yüksek kapasite kullanım oranı, genişleyen operasyonlar ve güçlü fiyatlamalarla şirket güçlü bir bilanço açıklayarak piyasa beklentisi olan 1.2 milyar TL net karı geçerek pozitif bilanço görünümünü ve istikrarlı büyümesini devam ettirdi.

Şirketin %30’una yakın satış hacmini oluşturan mimari cam seğmendi satış hacminde sağlanan artış, döviz kuru etkisi ve fiyat artışlarına bağlı olarak %60’ın üzerinde artış gösterirken şirketin %10’una yakın satış hacmini oluşturan Oto Cam Seğmeninde satış hacminde yaşanan bir miktar gerileme ve fiyat artışlarına bağlı olarak dengelenerek yatay bir seyir izledi. Şirketin toplam satış hacminin geri kalan kısmını oluşturan kimya, cam ev eşyası ve cam ambalaj seğmenlerinden satış hacimlerinin artışı pozitif kur etkisi ve pozitif fiyatlamalarla büyüme sağlandı. Şişecam için 12 aylık 11 TL fiyat hedefli AL tavsiyemizi koruyoruz.

Şirket özet finansalları

Şirket özet bilgi

TÜRKİYE PETROL RAFİNERİLERİ A.Ş

TUPRS

İşlem gördüğü pazar: BIST 100 / BIST Tüm / BIST 50 / BIST Kimya, Petrol, Plastik / BIST Yıldız / BIST Sürdürebilirlilik / BIST 30 / BIST Kurumsal Yönetim / BIST Sınai

Faaliyet gösterdiği sektör: İmalat / Kimya İlaç Petrol Lastik ve Plastik Ürünler

Şirket açıkladığı bilançosunda 3. Çeyrekte 40.992 milyon (2Ç: 33.687 milyon TL) net satış gerçekleştirmiş olup satışların maliyeti 37.984 milyon TL düzeyine artmıştır(2Ç:30.723 milyon TL) .Esas faaliyet karı yatay kalırken 2.275 milyon TL(2Ç:2.273 milyon TL) olarak gerçekleşti. Şirketin 3.çeyrek net dönem karı ise bir önceki çeyreğe göre %41’lik azalış göstererek 1.010 milyon TL oldu (2Ç: 1.722 milyon TL). 2021 yılının marj ve talepteki toparlanmaya bağlı ilk altı dokuz aylık dönemde kapasite kullanım oranı %84,1 gerçekleştirilmiştir. Şirketin kar marjlarında geri çekilme yaşanırken esas faaliyet kar marjı önceki çeyreğe göre 1100 baz puan düşüş ile %5.6 olurken FAVÖK marjı ise 1300 baz puan düşüş ile %6 olarak gerçekleşti.

TÜPRAŞ, ürün marjlarındaki yükseliş ve yurt içi ve uluslararası satışlarındaki güçlü seyir sonucunda artan faaliyet karı, Brent ham petrol fiyatında devam eden yükselişin de etkisiyle oluşan stok kârının da desteği ile 2021 yılının 3.çeyreğinde 1,155 milyon TL vergi öncesi kar kaydetmiştir.

İlk dokuz aylık dönemde bitüm ve fu el oil hariç tüm ürünlerde talepteki toparlanmaya bağlı %6,7 artışla 15,7 milyon tonu yurtiçi olmak üzere, ihracat ve transit satışlar dahil toplamda %9,3 artışla 19,9 milyon ton satış gerçekleştirilmiştir.

2021 ilk dokuz ayda TÜPRAŞ, 3,510,0 milyon TL esas faaliyet karı elde etmiştir. 0,4 milyon TL yatırım faaliyet geliri, öz kaynak yöntemiyle değerlenen OPET Petrolcülük A.Ş. yatırımlarından gelen 305,5 milyon TL karın ve 2.323,8 milyon TL net finansman giderinin etkisiyle, toplamda 1.492 milyon TL vergi öncesi kar ve 1.927 milyon TL net kar kaydedilmiştir.

2021 yılının ilk dokuz ayında modernizasyon ve enerji verimliliği konularında projelerini sürdürerek toplam 108,7 milyon dolar (85,6 milyon dolar rafinaj) yatırım harcaması gerçekleşmiştir. Şirket yatırım beklentisinde revizyona giderek 200 milyon dolar olarak beklenen 2021 yatırımlarını 175 milyon dolar olarak revize etti.

Şirket petrol ürün marjlarındaki yükselişe bağlı rafinaj sektörü performans göstergesi olan, Akdeniz Rafineri Marjı beklentisini 1,5 – 2,0 $/v. (önceki: 0,0-0,5) , TÜPRAŞ Net Rafineri Marjı beklentisini 4,5 – 5,0 $/v. (önceki: 2,5-3,5) beklentilerinde revizyona gitti. Kapasite kullanım: %85-90 seviyelerinde olması beklenirken toplam satışın ise 26-27 milyon ton dolaylarında olmasını bekliyor.

Şirket için 12 aylık hedef fiyat olarak belirlediğimiz 160 TL’de tutarak AL tavsiyemizi koruyoruz.