17-06-2020

GBPUSD Paritesi

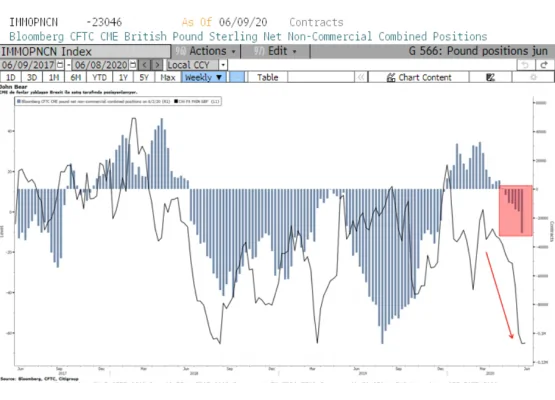

İngiltere ekonomisi pandemi etkisi ile Nisan ayında yüzde 20.4 (beklenti %19) daraldı. Mayıs ayında işsizlik sigortası başvurularında 500 bin artış gerçekleşti. Haziran ayı ile beraber virüs kısıtlamalarının kademeli olarak kalkması ile ekonominin lokomotifi olan perakende sektörü ve hizmetlerde canlanma bekleniyor. Öte yanda ikinci dalga endişesi ile tüketicinin güveni tam olarak oluşması ve kırılganlık devam ediyor. Covid-19 etkileri ile sarsılan ekonomi de Brexit son tarih yaklaştıkça bu taraftaki gelişmeler de takip ediliyor.

Avrupa Birliği (AB) ile görüşmelerin son haftalarda iyiye gitmediği yönünde haberler var. İngiltere ve Avrupa arasında Brexit anlaşmasının ana temalarında görüş ayrılıkları ortaya çıkıyor. İngiltere ile ticarette gümrük vergileri ve kotaların sınırlanmasına karşılık AB İngiltere'den ülkedeki işgücü dolaşımı ve çevre konusunda sınırlama getirmemesi koşulunu öne sürüyor. İngiltere ise bu durumun Birlik'ten çıkış mentalitesine uymadığı gerekçesi ile kabul etmiyor. Kısaca, Brexit konusunda ki çözümsüzllük devam ediyor. Öte yanda İngiltere hükümeti pandemi krizi ile anlaşmasız Brexit ihtimali bir araya gelince daha kötüye gidecek ekonomik koşulların önüne geçmek için çaba sarf ediyor. Hafta içinde İngiltere Avustralya ve Yeni Zelanda ile 1 trilyon Sterlin serbest ticaret anlaşması için ön görüşmeler yaptığını açıkladı. Ülke anlaşmasız Brexit senaryosunda AB ile azalan ticaret hacmini Asya Pasifik ülkeleri ile kompanse etme çabasında bu haber Sterlin pozitif algılandı.

Teknik olarak; Aralık 2019 yükseği 1.3514 iken parite 20 Mart tarihinde en düşük 1.1412 seviyesi gördü. 1.3514-1.1412 düşüş hareketinin yüzde 50 fibo düzeltme seviyesi olan 1.2460 üzerinde GBPUSD paritesinde yükseliş devam edebilir. Haftalık grafikte bollinger band daralırken önümüzdeki birkaç haftada kırılma olabilir. Pandemi ve Brexit haberleri bir araya gelince volatilite artabilir. Buna rağmen 1.2200-1.2700 aralığının korunacağını düşünüyoruz. Öte yanda kısa vadede GBPUSD paritesi 1.2460 üzerinde kalabilirse 1.2700 direncini test edebilir. Bu seviye üzerinde 1.3020 ve 1.3215 direnç olarak görülüyor. Aşağıda 1.2200 ve 1.1900 seviyeleri destek olarak takip edeilebilir. Kısaca, önümüzdeki haftalarda Dolar Endeksinde gerileme ve piyasaların risk alma eğilimin devam etmesi şartı ile parite 1.2460 üzerinde yükseliş potansiyeli taşıyor.

Sterlin Derinlik (COT) raporu

GBPUSD paritesi teknik analiz

Eylül vade mini S&P500 endeksi

Beijing, Tokyo, Florida Dünya genelinde artan virüs vaka sayısı ve ikinci dalga endişesi ile haftaya negatif başlayan küresel endeksler sonrasında toparlandı. Hisse senedi piyasaları günlük virüs vaka sayısını takip ederken diğer tarafta önümüzdeki aylarda aşı test çalışmalarının hızlanacağı umudu taşıyor. Johnson& Johnson firması aşı test çalışmalarına Temmuz ayında başlayacağını açıkladı. Öte yanda Amerika, Avrupa ve Japonya ekonomik durgunluk sürecinin uzaması ile yeni teşvik paketleri gündeme getiriyor. Dün Amerika tarafında 1 trliyon dolarlık altyapı yatırımları için ön hazırlık yapıldıgı haberleri vardı. Resmi olarak teyit edilmemek ile beraber Amerika köprü ve otoyol yenilemesi ve 5G altyapısı ile artam hükümet harcamalarını devreye sokarak ekonomiye cansuyu vermeyi planlıyor.

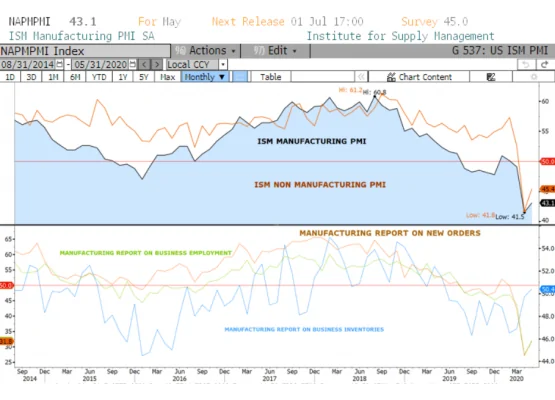

FED Mayıs ayı istihdam piyassaında iyileşmenin devamını görmek istiyor. Bankaya göre ekonomik belirsizlik sürerken istihdam piyasasında iyileşme önem arz ediyor.Diğer tarafta bir grup ekonomik indikatörde iyileşme var. Mayıs ayında ISM imalat sanayi endeksi Nisan ayında 41.5 iken 43.1 seviyesine yükseldi. ISM imalat sanayi halen 50.00 kritik seviyesi altında olmakla beraber işletmelerin beklentilerine ılımlı bir iyileşme olduğunu gösteriyor. Philly FED imalat sanayi endeksi 13 puan yükselerek 45.0 olurken Reutres Michigan tüketici güveni Haziran ayında 78.9 olarak açıklandı. İşletmelerin ve tüketicinin iyimserliğinin devamı küresel risk ortamında uzun vadeli iyileşme algısı yaratabilir. Buna dün açıklanan ABD Mayıs ayı perakende satışlar verisinde yüzde 17.7'lik artış eklenince bu tarz ekonomik verilerin devamı iyimserliği artırabilir. Amerikan Merkez Bankası FED'in temkinli iyimser tavrına karşı piyasalar kısa vadeli ekonomik verilere itibar etmekte istekli görünüyor.

İyi ve kötü denebilecek haber akışı arasında S&P500 endeksi içerisinde şirketlerin üçte ikisinin beklentileri karşıladığını görüyoruz. Bu oran 2012 senesinden bu yana S&P500 endeksinde ki en düşük gerçekleşme. Açıkca görülüyor ki, hisse senedi piyasaları daha ziyade yılın ikinci yarısındaki ekonomik aktiviteyi fiyatlıyor.

Teknik olarak, haftalık grafikte Eylül vadeli e mini S&P endeksi 60 haftalık üssel hareketli ortalama 2950 üzerinde kaldığı sürece yükseliş potansiyeli taşıyor. 2950 seviyesi aynı zamanda 3396-2165 düşüş haraketinin yüzde 61.8 düzeltme seviyesi, 15 Haziran seansında endeks en düşük 2923 seviyesini gördükten sonra günü 3062'de kapadı. Kısa vadede 3080 destek iken önümüzdeki iki haftada endeksin 20 Şubat yükseği 3250 seviyesine doğru yükseliş potansiyeli taşıdığını düşünüyoruz. Kritik 2950 desteği altında kapanış olması durumunda ise 2800 desteğine doğru geri çekilme yaşanabilir.

ABD ISM İmalat Sanayi Endeksi

Eylül vade S&P500 endeksi teknik görünüm

Temmuz vade Gümüş

Şubat aylarında covid-19 virüs salgını ve yatırımcının güvenli liman arayışı ile altın/gümüş rasyosu 114 seviyesine kadar yükseldi. Ardından Nisan ayı ile beraber yılın ikinci yarısı için ekonomik canlanma beklentisi ve düşük faiz ortamının getirdiği alternatifsizlik ile hisse senedi piyasaları yükselişe geçti.

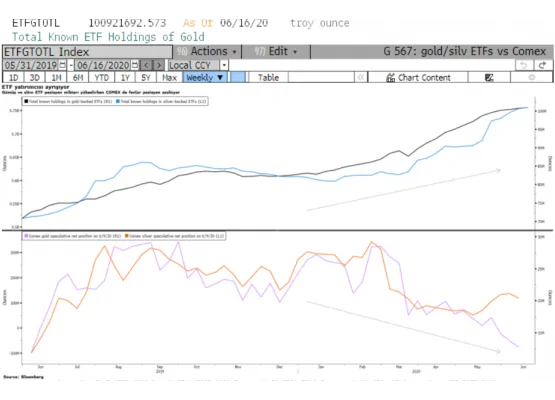

Bu dönemde gümüşün altına kıyasla daha iyi performans gösterdiğini ve altın/gümüş rasyosu nun 95.00 seviyesine kadar gerilediğini gördük Sonrasında virüste ikinci dalga endişesi ve küresel hisse senedi piyasalarında satış baskısı gümüşteki geri çekilme için bahane oldu. 2020 yılı başından bu yana gümüşün gördüğü en düşük ve en yüksek işlem fiyatı 11.68 ve 19.00 dolar olarak görülüyor. En düşük seviyeden yüzde 60 üzerinde bir yükseliş ile 19.00 dolara yükselen gümüş geçtiğimiz hafta düzeltme hareketine başladı. Bu ortamda şimdilerde 99.40 olan altın/gümüş rasyosunda geri çekilmenin devamı için iyileşen ekonomik ile desteklenen bir küresel ekonomik büyüme beklentisi aranıyor. Gümüşün endüstrideki kullanım alanı sınırlı ancak otomotiv sektöründe canlanma endüstriyel kullanım alanı olarak pozitif algılanır. Diğer tarafta altının volatilitesi yüksek kardeşi olarak da bilinen gümüş kuşkusu önümüzdeki dönemde altındaki fiyat hareketlerinden de etkilenmeye devam edecek. Bir başka dikkat çeken unsur COMEX de fonların gümüş net uzun pozisyon miktarındaki düşüşe rağmen ETF fonlara girişin devam ediyor oluşuydu. Altın ve gümüşte fonlar güvenli liman olarak görülen altın ve gümüş tarafında pozisyon azalatırken daha uzun vadeli yatırımcı olarak biline ETF yatırımcısı pozisyonunu korumuş. Yılın ilk yarısında ETF fonların agiriş yılın geri kalanında aynı hızla devam etmeyebilir. Buna rağmen ekonomik iyileşme beklentisi arttıkça fiyatlarda yükseliş potansiyeli olduğunu söyleyebiliriz.

Teknik olarak, Temmuz vade gümüş fiyatlarında orta vadeli yükseliş için 60 haftalık üssel hareketli ortalama olan 16.80 üzerinde kalınmalı. Kısa vadeli bakıldığında 17.70 üzerinde 11 Haziran yükseği 18.39 ardından 19.00 dolar tekrar denenebilir. İkinci dalga endişesi ile şimdilik bertaraf edilen risk off algısı tekrar gündeme gelirse 16.80 kritik destek seviyesinin aşağı yönde kırılması gündeme gelir. Bu senaryoda 16.20 ve 15.30 destek seviyeleri takip edilebilir.

Gümüş ETF ve COMEX pozisyon değişimi

Temmuz vade gümüş teknik analiz

Kasım vade soya fasulyesi

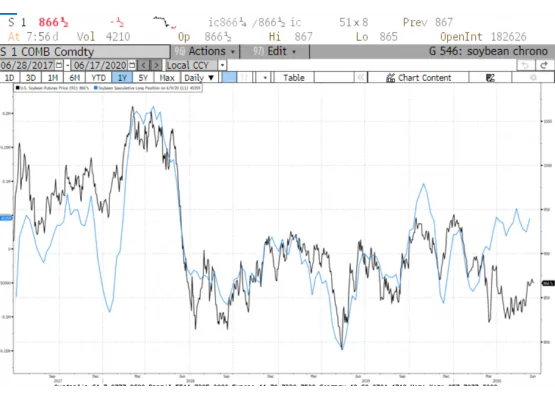

Geçtiğimiz Cuma açıklanan ABD Tarım Bakanlığı (USDA) aylık raporuna göre Çin’e ihracatın güçlü olması fiyatlara olumlu yansıdı. 11 Haziran haftalık ihracat rakamlarında Çin 720 bin ton alıcı olarak görülüyor. Bir sonraki gün 120 bin ton satış daha gerçekleşti. Piyasa bu alıcının da Çin olduğunu düşünüyor. Nihayetinde soya fasulyesinde Çin alımları gündeme geldi. Uzunca bir süre satıcılı veya yatay bir bant içerisinde kalan soya fasulyesinde fiyatlar artan ihracat rakamları ile yükselişini sürdürebilir.

Aylık USDA raporuna göre 2020/21 üretim yılında dönem sonu stoklar 395 mio bushel (önceki 405) olarak 350 ila 372 arasında değişen tahminlerde alt banda yakın gerçekleşti. Tarım Bakanlığı 2020/21 sezonu için birim alan başına verimlilik 49.8 olarak tahmin etmiş. Birim başına verimliliğin 48.0 olarak gerçekleştiği senaryoda dönem sonu stoklar 244 milyon bushel seviyesine gerileyebilir. USDA tahminleri altında verim için hava koşullarının desteği gerekiyor. Önümüzdeki 8-14 günlük raporda hava koşullarının üretim için tehdit olmadığı görülüyor. Bu sebeple geçtiğimiz hafta yaşanan yükseliş ardından bir miktar geri çekilme gözlense de artan Çin ihracatı ile soya fasulyesinde fiyatlarda yükseliş süreblir.

CBOT soya fasulyesinde geçtiğimiz hafta fon ve küçük spekülatör toplamda 15.593 kontrat alım gerçekleştirmiş. Toplam net uzun pozisyon miktarı 58.728 kontrat ile 46 haftanın yükseğinde iken son dört haftada piyasada ticariler dışındaki yatırımcı net te 594 kontrat satış gerçekleştirdi. Son iki haftada gözlenen alım yönlü pozisyonlanmanın devamı fiyatları yukarıya taşıyabilir.

Teknik olarak, Kasım vadeli Soya fasulyesi 60 haftalık üssel hareketli ortalaması olan 868 sent/kile üzerinde 890 direncini test etme potansiyeli taşıyor. Bu seviyenin üzerinde Ocak Nisan düşüş hareketinin (982-831) yüzde 50 fibo direnç seviyesi 908 sent ve 61.8 fibo seviyesi 925 sent direnç olarak karşımıza çıkıyor. Tekrar 60 haftalık üssel HO altına geçilmesi durumunda ise 850 ve 830 sent/kile destek olarak takip edilebilir.

Soya fasulyesi derinlik (COT) raporu

Kasım vade soya fasulyesi teknik analiz

Aralık vade pamuk

Mayıs ortasından itibaren ekonomilerin açılmaya başlaması ve Dünya’nın üretime geçmesi pamuk fiyatlarında toparlanmaya yol açtı. Ekonomik canlanma ve insanoğlunun temel ihtiyaç maddeleri arasında sayılabilen tekstil sektörüne bağlı talepte artış beklentisi bu hareket içinde etkiliydi.

ABD tarım Bakanlığı’nın 2020/21 sezonu için yaptığı tahminlere göre Hindistan 28.50 milyon, Çin 26.50 milyon, ABD 19.50 milyon, Pakistan 6.30 milyon, Türkiye 3.30 milyon balya üretim yapabilir.

Pamuk piyasasında en büyük üretici konumunda olan Hindistan için muson yağmurları ve üretime etkisi takip ediliyor. Bu üretim sezonunda yüzde 102 ortalamada normal olarak gerçekleşmesi beklenen yağışlar pamuk üretimi tarafında bir sıkıntı olmayacağını düşündürüyor. Muson yağmurları beklentiyi karşılar ise piyasada arz tarafında sıkıntı olmayacak. Bu koşullarda temel anlamda talep tarafındaki gelişmelerin pamuk piyasasında fiyat hareketlerinde daha fazla etkili olabilir.

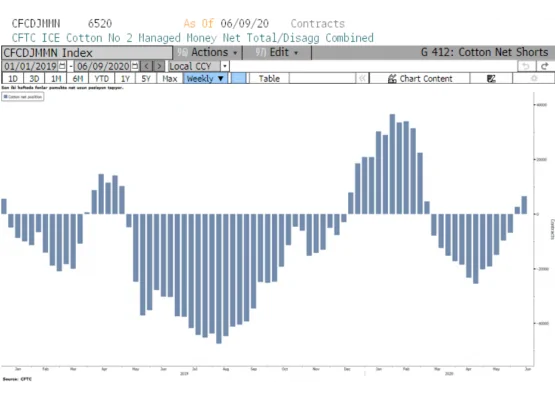

ICE pamuk piyasasında son iki haftada fonların net olarak uzun pozisyon taşımaya başladığını görüyoruz. 09 Haziran haftasının derinlik raporunda fon ve küçük spekülatör toplam net uzun pozisyon miktarı 8.536 kontrat artış ile 21.488 kontrata yükseldi. Son dört haftada piyasada 14.946 kontrat yükselirken son 42 haftanın en yüksek seviyesinde görülüyor. COT raporuna göre piyasa son dönemdeki alımlara rağmen henüz aşırı alım bölgesinde değil ve yükseliş potansiyelini koruyor.

Teknik olarak, grafikte 60 haftalık üssel hareketli ortalaması olan 58.95 sent üzerinde Ocak-Niasn düşüş hareketinin yüzde 50 ve 618 fibo düzeltme seviyeleri olan 61.60 ve 64.30 direnç seviyeleri test edilebilir. Aşağıda 55.60 sent ilk destek iken bu seviye altında BB alt bant 52.40 ikinci destek olarak karşımıza çıkıyor.

ICE pamuk derinlik raporu (COT)

Aralık vade pamuk teknik analiz